Prinsjesdag 2024 zit er weer op, een dag vol tradities zoals de hoedjesparade, het iconische koffertje, de troonrede en de presentatie van de miljoenennota. Het kabinet presenteerde de plannen voor 2025. Het kabinet wil werken meer lonend maken en legt daarnaast in de nota nadruk op het belang van solide overheidsfinanciën en een goed vestigingsklimaat voor ondernemers.

In deze Prinsjesdagspecial bespreken we het Belastingplan 2025 en de eerder aangekondigde fiscale veranderingen die per 1 januari 2025 in werking treden. Deze aanpassingen kunnen de komende jaren mogelijk invloed hebben op uw onderneming of op u als particulier.

Let op: wij schrijven deze special alsof de besluiten definitief zijn, maar het Belastingplan moet nog worden goedgekeurd.

Heeft u vragen over deze special of naar aanleiding van berichtgeving omtrent de miljoenennota in de media, neem dan contact op met uw relatiebeheerder of met onze fiscalisten Marc Schmeits m.schmeits@adaccountants.nl of Bastiaan Teneij b.teneij@adaccountants.nl.

Inkomstenbelasting voor particulieren

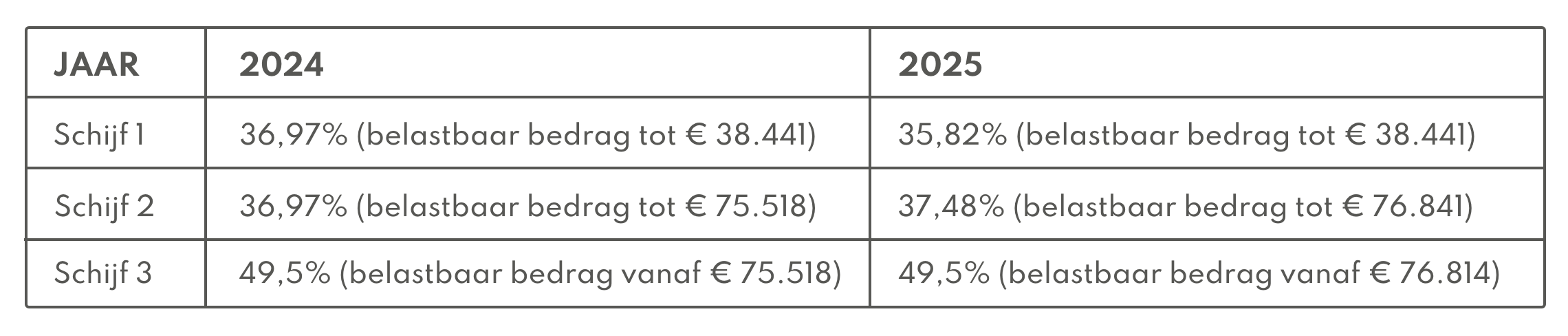

Nieuwe tarieven inkomstenbelasting box 1

Er wordt een extra belastingschijf ge(her)introduceert, wat zorgt voor lagere belastingtarieven over het eerste deel van het inkomen.

Box 3 rechtsherstel

Er komt een tegenbewijsregeling voor box 3-belastingplichtigen, waarmee zij vanaf medio 2025 hun werkelijke rendement over hun gehele vermogen kunnen opgeven via het formulier ‘Opgaaf Werkelijk Rendement’. In oktober-november 2024 ontvangen de betrokken belastingplichtigen hierover een informatiebrief. Daarnaast verruimt het kabinet de doelgroep die in aanmerking komt voor rechtsherstel in box 3, naar aanleiding van de juni-arresten van de Hoge Raad. In het eerste kwartaal van 2025 wordt hiervoor een wetsvoorstel ingediend, met een beoogde inwerkingtreding per 1 juni 2025. Ook belastingplichtigen van wie de aanslag op 6 juni 2024 onherroepelijk vaststond, maar op 24 december 2021 nog niet, kunnen aanspraak maken op aanvullend rechtsherstel, mits zij binnen vijf jaar een verzoek tot ambtshalve vermindering indienen. Het invullen van het formulier ‘Opgaaf Werkelijk Rendement’ geldt hierbij als zo’n verzoek.

Inkomstenbelasting voor ondernemers/DGA's Box 2

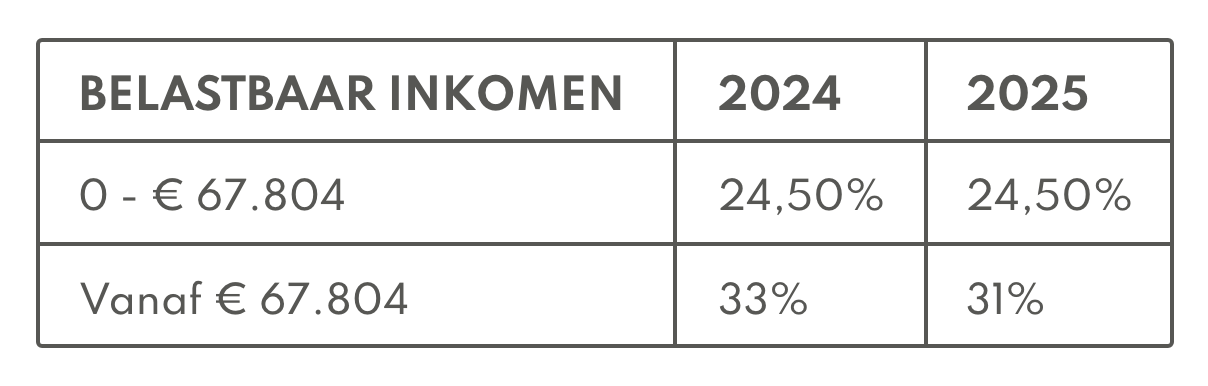

Verlaging toptarief box 2 van 33% naar 31%

Het kabinet is voornemens het tarief van de tweede schijf in box 2 te verlagen van 33% naar 31%.

Afbouw van de zelfstandigenaftrek

De zelfstandigenaftrek zal verder worden afgebouwd, van € 3.750 in 2023 tot € 900 in 2027. In 2025 bedraagt de aftrek € 2.470.

Verlagen van de MKB winstvrijstelling

De MKB-winstvrijstelling wordt per 1 januari 2025 verlaagd van 13,31% naar 12,7%.

Aanscherping van de bedrijfsopvolgingsregeling

Het kabinet wil de doelmatigheid en uitvoerbaarheid van de bedrijfsopvolgingsregeling (BOR) en de doorschuifregeling voor ab-aandelen (DSR) verbeteren en knelpunten wegnemen. Er worden diverse maatregelen voorgesteld, zo zal onder andere de toegang tot bedrijfsopvolgingsfaciliteiten vanaf 1 januari 2026 worden beperkt tot personen met gewone reguliere aandelen met een belang van ten minste 5% in het totale geplaatste kapitaal.

De eindheffing voor doorlopend afwisselend gebruik bestelauto’s wordt geïndexeerd

Per 1 januari 2025 wordt de forfaitaire eindheffing voor het privévoordeel van een doorlopend afwisselend gebruikte bestelauto verhoogd van € 300 naar € 438 per jaar. Vanaf 2026 wordt dit bedrag jaarlijks geïndexeerd.

Einde bpm-vrijstelling voor zakelijke bestelauto’s

De bpm-vrijstelling voor de bestelauto van een ondernemer vervalt met ingang van 1 januari 2025. Met ingang van deze datum wordt de grondslag van de bpm voor bestelauto’s de CO2-uitstoot.

Werkgevers

Beëindiging handhavingsmoratorium per 1 januari 2025

Het handhavingsmoratorium dat na de invoering van de Wet DBA werd ingesteld, wordt per 1 januari 2025 opgeheven. Dit houdt in dat de Belastingdienst vanaf die datum zal optreden tegen schijnzelfstandigheid. Vanaf 1 januari 2025 kan de Belastingdienst correctieverplichtingen opleggen, naheffingsaanslagen sturen en boetes uitdelen wanneer er schijnzelfstandigen zijn ingehuurd. Als er geen sprake is van opzettelijk misbruik door de inlener, kunnen deze maatregelen alleen betrekking hebben op de periode vanaf 1 januari 2025.

Afschaffing van het loonkostenvoordeel voor oudere werknemers

Het loonkostenvoordeel (LKV) voor ouderen wordt per 01 januari 2025 verlaagd en zal per 01 januari 2026 worden afgeschaft.

Versobering 30%-regeling deels teruggedraaid

Vanaf 2027 wordt de versobering van de 30%-regeling grotendeels teruggedraaid. Gedurende vijf jaar zal een aftrekpercentage van 27% van toepassing zijn. Daarnaast wordt de salarisnorm in 2025 verhoogd van € 46.107 naar € 50.436. Ook voor werknemers jonger dan 30 jaar met een masteropleiding wordt de salarisnorm verhoogd, waardoor zij eveneens in aanmerking kunnen komen voor de regeling.

Afschaffing van de partiële buitenlandse belastingplicht

De afschaffing van de partiële buitenlandse belastingplicht per 2025 blijft gehandhaafd. Deze regeling bood expats de mogelijkheid om, ondanks hun fiscale woonplaats in Nederland, voor box 2 en box 3 als buitenlands belastingplichtige te worden beschouwd.

Voor expats die vóór 2024 al gebruikmaakten van de 30%-regeling, geldt een overgangsregeling. Zij kunnen tot uiterlijk eind 2026 van deze regeling blijven profiteren.

Heffingsrecht voor thuiswerkdagen

Een dienstbetrekking die (geheel of gedeeltelijk) buiten Nederland wordt vervuld, wordt beschouwd als in Nederland uitgevoerd, voor zover het heffingsrecht over het loon volgens een belastingverdrag aan Nederland is toegewezen. Dit moet ervoor zorgen dat Nederland, wanneer het gerechtigd is om belasting te heffen, ook daadwerkelijk kan heffen over de thuiswerkdagen die in het woonland zijn doorgebracht. Momenteel is Nederland in overleg met Duitsland over een protocol tot wijziging van het belastingverdrag. Met de huidige vormgeving zou Nederland een eventueel heffingsrecht over thuiswerkdagen niet kunnen effectueren.

Let op! Dit heeft alleen betrekking op de belastingheffing, voor de sociale zekerheid geldt dit niet.

Vennootschapsbelasting

De tarieven blijven ongewijzigd

De tarieven in de vennootschapsbelasting blijven ongewijzigd.

Afschaffing van de giftenaftrek voor bv's

De giftenaftrek voor vennootschappen aan algemeen nut beogende instellingen (ANBI’s) en Sociaal belang behartigende instellingen (SBBI’s) wordt afgeschaft. In ruil daarvoor worden giften niet langer beschouwd als uitkeringen aan aandeelhouders. Zakelijke sponsorkosten blijven wel aftrekbaar.

Omzetbelasting en Overdrachtsbelasting

Verlaging overdrachtsbelasting voor woningen niet in eigen gebruik

Het kabinet heeft aangekondigd dat per 1 januari 2026 het tarief voor het verkrijgen van woningen die niet als eigen woning worden gebruikt wordt verlaagd van 10,4% naar 8%.

Opheffing verlaagd btw-tarief voor bepaalde goederen en diensten

Per 1 januari 2026 wordt het verlaagde btw-tarief van 9% afgeschaft voor onder andere culturele goederen en diensten, logies, boeken en sport. Deze zullen vanaf dan onder het algemene btw-tarief van 21% vallen.

Let op! Het wetsvoorstel sluit aan bij het moment van de dienst of levering. Dit kan betekenen dat je in sommige gevallen al in 2025 het hogere tarief moet betalen, zoals bij vooruitbetalingen voor concerten of voorstellingen in 2026.

Btw-herziening op diensten aan onroerende zaken

Vanaf 2026 wordt de btw-herzieningsregeling uitgebreid naar diensten aan onroerende zaken die aan twee voorwaarden voldoen: de dienst moet meerjarig van belang zijn voor de onroerende zaak en de vergoeding (exclusief btw) moet minstens € 30.000 bedragen. Dit geldt bijvoorbeeld voor verbouwingen en groot onderhoud. Ook materialen en installaties die onderdeel worden van de onroerende zaak vallen hieronder. Voor diensten die na 31 december 2025 in gebruik worden genomen, geldt een herzieningsperiode van vier boekjaren. De maatregel is bedoeld om btw-besparing door tijdelijke btw-belaste verhuur te voorkomen.