- Toelichting over de TVL Q3 en informatie inzake de wijze van aanvragen;

- Toelichting over de NOW 4 en informatie inzake de wijze van aanvragen;

- Toelichting over de TOZO 5 en informatie inzake de wijze van aanvragen;

- Uitstel van betaling belastingen tot en met 30 september 2021.

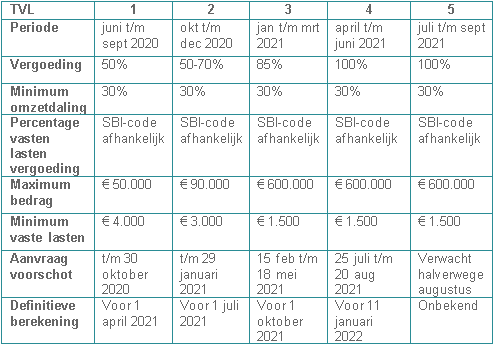

1. De Tegemoetkoming Vaste Lasten (TVL) Q3

Op grond van deze regeling kunnen bedrijven een tegemoetkoming krijgen voor hun vaste lasten. Deze tegemoetkoming bedraagt maximaal € 600.000 (mkb: € 550.000) voor de komende 3 maanden. Ondernemers uit vrijwel alle bedrijfssectoren – dus met alle SBI-codes – komen in aanmerking (eerder: alleen ondernemers met een SBI-code die voorkwam op een lijst met vastgestelde SBI-codes). De hoogte van de tegemoetkoming is afhankelijk van:

1. de omvang van het bedrijf;

2. de hoogte van de vaste kosten;

3. de mate van omzetderving.

Om aanspraak te maken op de TVL Q3 moeten de vaste lasten minimaal € 1.500 bedragen over 3 maanden. De huidige grens van 30% omzetverlies geldt ook weer voor het derde kwartaal.

Wij kunnen de TVL Q3 voor u aanvragen, hiervoor moet u ons wel machtigen via E-herkenning. U kunt de tegemoetkoming uiteraard ook zelf aanvragen. Dit kunnen eenmanszaken en samenwerkingsverbanden doen met een DigiD. Vennootschappen moeten hiervoor een eigen eHerkenning niveau 3 aanvragen.

Indien u wilt dat wij de aanvraag voor u indienen en u ons nog niet gemachtigd heeft, kunt u contact met ons opnemen om deze machtiging te regelen.

Indien u wilt dat wij de aanvraag voor u indienen, ontvangen wij graag de volgende gegevens in origineel retour:

1. Invulformulier TVL (ingevuld en ondertekend)

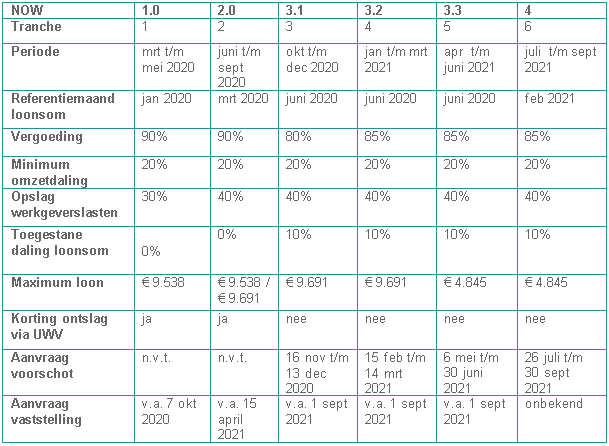

2. Tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (NOW 4)

Voor de NOW 4 zal, net als de eerdere regelingen, gelden dat eventuele subsidies die ondernemers in het kader van de coronacrisis ontvangen als omzet meetellen.

Referentieperiode loonsom

De referentiemaand voor de loonsom is februari 2021.

Referentieperiode en referentieomzet

De referentieperiode voor de omzet is 2019, waarbij de referentieomzet 25% van 2019 is.

Minimale omzetdaling

De periode voor de NOW 4 sluit aan op de NOW 3.3. Over de drie maanden volgend op de NOW 3.3 kan er aanspraak worden gemaakt op de NOW 4 bij een omzetdaling van ten minste 20%.

Maximale omzetdaling

NOW 4 kent een belangrijke aanpassing ten opzichte van de eerdere aanvraagperiodes: het maximale op te geven omzetverlies voor de berekening van de tegemoetkoming voor de zesde aanvraagperiode is begrensd op 80 procent. Zowel het voorschot als de uiteindelijke berekening van de tegemoetkoming gaan uit van maximaal 80 procent omzetverlies.

Hoogte vergoeding

In januari 2021 bedraagt de tegemoetkoming 85% met een opslag voor werkgeverslasten van 40%. Hiermee moet de vergoeding niet alleen de loonkosten dekken doch ook een deel van de overige kosten. In tweede kwartaal wordt de maximale uitkering verlaagd naar éénmaal het dagloon, dit was tweemaal het dagloon.

Extra voorwaarden bonussen

Een bedrijf dat dit jaar gebruik maakt van de NOW-regeling, mag over boekjaar 2021 tot en met de aandeelhoudersvergadering in 2022 geen winstuitkering aan aandeelhouders doen, geen bonussen aan het bestuur en/of directie uitkeren en geen eigen aandelen inkopen.

Om- en bijscholing personeel

Bij aanvraag van de NOW 4 dienen werkgevers net als bij eerdere regelingen te verklaren dat zij aan om- en bijscholing doen voor werknemers waarvoor de subsidie is aangevraagd. Via een ‘crisisprogramma NL leert door’ kan het personeel gratis scholing krijgen.

Accountantsverklaring / verklaring deskundige derde

Zoals bij de NOW 1.0 al bekend was gemaakt dient achteraf afhankelijk van de hoogte van de vergoeding een accountantsverklaring verstrekt te worden waarin het omzetverlies over de referentieperiode wordt onderbouwd. De accountantsverklaring is vereist bij een minimale vergoeding van € 125.000. of bij een voorschot van meer dan € 100.000. Bij een tegemoetkoming van minimaal € 40.000 of een voorschot van minimaal € 40.000 is er een verklaring van een deskundige derde vereist.

De aanvraag

Indienen van een aanvraag is mogelijk vanaf 26 juli tot en met 30 september 2021.

Wijze van aanvragen

1. Vul dit aanvraagformulier zo ver als mogelijk in;

2. Onderteken het aanvraagformulier;

3. Mail dit alles naar: info@adaccountants.nl of naar het mailadres van uw contactpersoon.

3. De TOZO 5

De Tijdelijke overbruggingsregeling zelfstandig ondernemers (TOZO) 5 loopt van 1 juli 2021 tot 30 september 2021 en kan met één maand terugwerkende kracht worden aangevraagd. De regeling bestaat zoals haar voorgangers uit 2 voorzieningen:

- Een inkomensondersteuning voor levensonderhoud, deze vult het huishoudinkomen aan tot het sociaal minimum.

- Een lening voor bedrijfskapitaal tot maximaal 10.157 euro.

De inkomensondersteuning is afhankelijk van het huishoudinkomen van de ondernemer en zijn/haar partner. De TOZO kan worden aangevraagd bij de woongemeente met uw DigiD. Momenteel kan deze tegemoetkoming worden aangevraagd met één maand terugwerkende kracht. Bij een aanvraag in augustus kan er dus vanaf juli inkomensondersteuning worden ontvangen.

Let op: de TOZO moet telkens opnieuw worden aangevraagd, deze loopt niet automatisch door.

4. Uitstel van betaling belastingen tot en met 30 september 2021

Bijzonder uitstel van betaling vanwege corona is verlengd tot 30 september 2021. Voor het aflossen van de opgebouwde belastingschuld komt er een betalingsregeling van maximaal 60 maanden, ingaande vanaf 1 oktober 2022. In het voorjaar van 2022 ontvangen ondernemers een brief van de belastingdienst met het voorstel voor een betalingsregeling.

De verlaagde invorderingsrente van 0,01 procent is per 23 maart 2020 ingegaan en geldt nog tot en met 31 december 2021. Het percentage invorderingsrente wordt als volgt verhoogd:

- op 1 januari 2022 naar 1 procent;

- op 1 juli 2022 naar 2 procent;

- op 1 januari 2023 naar 3 procent en tenslotte;

- op 1 januari 2024 naar 4 procent.